最終更新日:2026年6月29日

21年連続増配・日用品流通を支えるEDIプラットフォーム(8つの指標のうち6つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は1月・7月に配当権利が確定する連続増配株の1社、プラネット(証券コード:2391)を私独自の8指標で分析しました。

結論から言うと、プラネットは8つの指標のうち6つをクリアでした(EPS・配当性向が基準に届きませんでした)。2005年7月期以降、減配をはさまずに増配を続け、2025年7月期で21年連続増配となっています。自己資本比率84.7%・営業利益率17.8%と財務と本業の利益率は高水準です。一方で、利益(EPS)は過去10年で伸びておらず、配当性向は72.0%とやや高めの水準にあります。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2025年7月期(実績)の数値を使用しています

プラネットとはどんな会社?

プラネットは、日用品や化粧品の流通を「裏側」から支える情報インフラ会社です。メーカーと卸売業のあいだで、受発注・請求・支払・販売実績などのデータを電子的にやり取りする「基幹EDI(企業間データ交換)」を主力にしています。2004年2月に株式を公開し、現在は東証スタンダード市場に上場しています。

事業は1つにまとまっており、その内訳はEDI事業が約93%、データベース事業が約7%です(2026年7月期 第3四半期の補足情報)。強みは、日用品・化粧品業界での基幹EDIの浸透率が約90%に達している点です。一度導入すると使い続けられ、取引が増えるほどデータ件数も積み上がる「ストック型」の収益構造になっています。

会社は4つの成長戦略を進めています。第一に、ペット関連やOTC医薬品(市販薬)など、浸透率が30〜50%程度にとどまる隣接業界への基幹EDIの横展開です。第二に、「物流2024年問題」を背景に需要が高まるロジスティクスEDI(出荷予定データの活用)です。第三に、返品調整業務をデジタル化する返品ワークフローシステム・サービスです。第四に、商品情報を一元管理する新会社「プロダクト・レジストリ・サービス」の設立で、プラネットが40%、卸大手のあらたとPALTACが各30%を出資し、2026年4月に事業を始めました(設立は2025年11月。決算説明資料)。

株主還元では、配当を減らさない「累進配当」と、株主資本に対する配当の割合を示すDOE(純資産配当率)4.5%を目安とする方針を掲げています(実績は5.2%)。この方針のもとで、会社は2026年7月期に上場以来22期連続増配となる見通しを示しています(決算説明資料)。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:情報・通信業

決算月:7月

連続増配:21年(2025年7月期時点)

株価:1,189円(2026年6月26日時点)

予想配当利回り:3.70%(2026年7月期 会社予想ベース)

配当権利確定:1月・7月(年2回)

配当情報

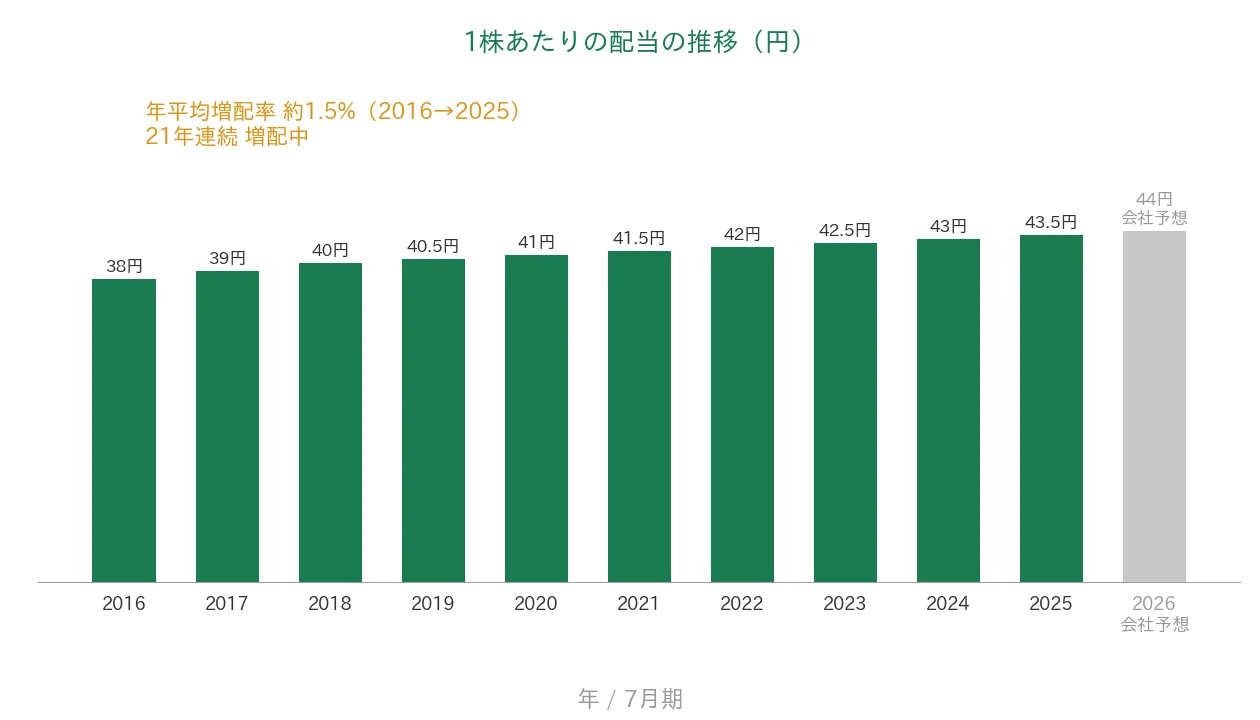

プラネットは2005年7月期以降、減配をはさまずに増配を続けており、2025年7月期で21年連続増配となりました(会社は予想を含めて「上場以来22期連続増配」と開示しており、2026年7月期の予想が実現すれば22年連続にあたります)。年間配当は2025年7月期の実績が43.5円(中間21.5円+期末22.0円)でした。2026年7月期の会社予想は44.0円(中間22.0円+期末22.0円)で、前期から0.5円の増配となる見通しです。会社は減配しない累進配当を方針としており、緩やかではあるものの増配を積み重ねています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,189円(2026年6月26日時点) |

| 予想配当利回り | 3.70%(2026年7月期 会社予想ベース) |

| 連続増配年数 | 21年(2025年7月期時点) |

| 配当性向 | 72.0%(2025年7月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当は2026年7月期 第3四半期決算短信。予想配当利回りは2026年7月期の会社予想配当(44.0円)に基づきます。株価変動により利回りは変わります。配当性向は2025年7月期の実績で、年間配当43.5円÷EPS60.4円で約72.0%です。連続増配年数は2005年7月期以降の連続増配に基づき、2025年7月期で21年連続として数えています(2026年7月期予想が実現すれば22年連続。会社開示は「期」表記で「上場以来22期連続増配」)。

いちばん右の薄いグレーの棒は会社予想(2026年7月期)です。

1株あたりの配当は2016年7月期の38円から2025年7月期は43.5円へと、過去10年で着実に増えてきました(2016年から2025年までの9年間で、年平均約1.5%の増配ペース)。減配を一度もはさまずに増配を続け、2026年7月期は44.0円の会社予想です。増配ペースは小幅ながら、長く途切れていない点が特徴です。

8指標分析の結果

ここからは、プラネットを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | プラネット | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 29.0億円→31.6億円(過去10年で約1.1倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 70.7円→60.4円(ピークは2018年7月期の81.0円) | - |

| 営業利益率 | 5%以上 | 17.8% | ✅ |

| 自己資本比率 | 40%以上 | 84.7% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(5.3〜7.8億円) | ✅ |

| 現金等 | 増加傾向 | 19.5億円→28.7億円(過去10年で約1.5倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 21年連続増配 | ✅ |

| 配当性向 | 50%以下 | 72.0% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年7月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは特別損益などの影響で年ごとに振れがあり、過去10年では最新が最古を下回りました。8指標のうち6つをクリア。EPSは過去10年で伸びておらず(最新が最古を下回る)、配当性向は50%を上回る水準が続いているため、基準に届きませんでした。金額は億円未満を切り捨てて表示しています(売上高・現金等・営業CFは小数第1位まで)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

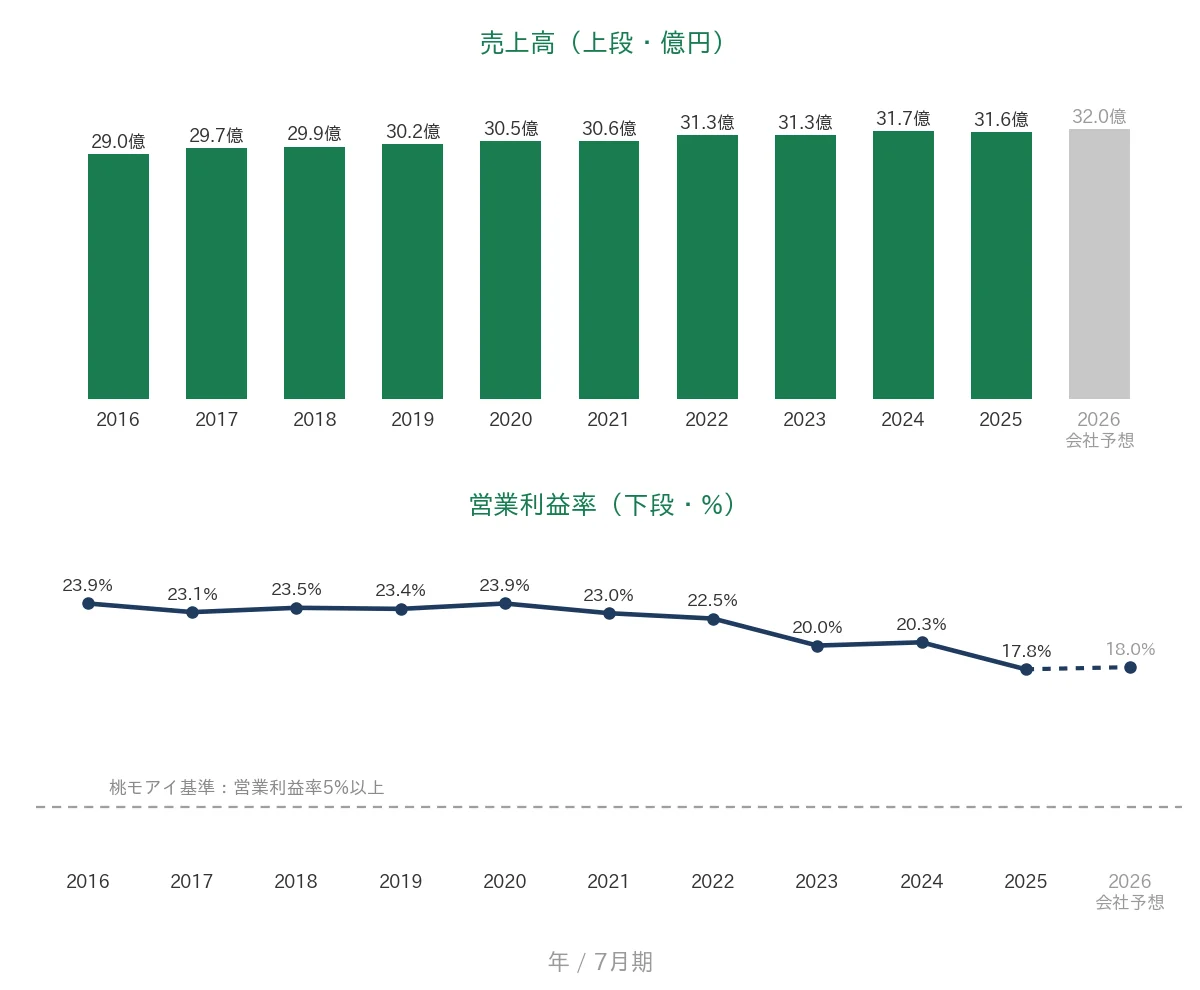

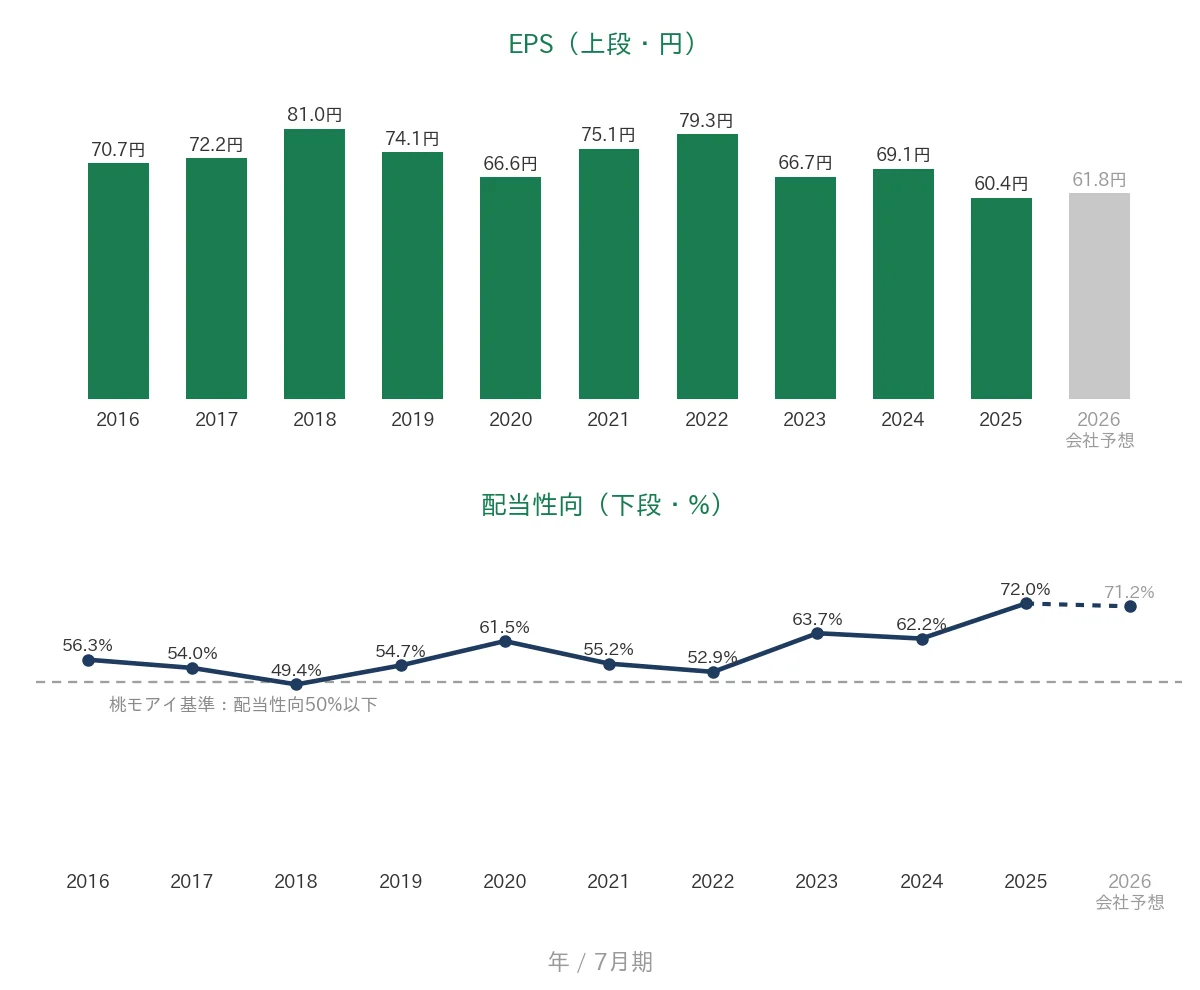

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年7月期)です。

売上高と営業利益率

売上高は2016年7月期の29.0億円から、2025年7月期は31.6億円へと、過去10年で約1.1倍とほぼ横ばいで微増にとどまっています。ストック型のため売上は安定していますが、データ量の微減もあり大きくは伸びていません。2026年7月期は32.0億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、データ事業の特性から高水準です。ただし過去10年でみると、おおむね23%台だった水準が近年は低下し、2025年7月期は17.8%でした。それでも桃モアイ基準の5%は大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年7月期の70.7円から、ピークは2018年7月期の81.0円でした。その後は伸び悩み、2025年7月期は60.4円と最古の年(70.7円)を下回りました。単年で30%を超える急落はありませんが、過去10年で右肩上がりとはいえず、桃モアイ基準の「安定して増加傾向」には届いていません。年ごとの振れには特別損益などの影響もあります。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね50%前後〜60%台で推移し、直近の2025年7月期は72.0%まで上昇しました。利益が伸び悩むなかで配当を増やしてきたため、桃モアイ基準の50%を上回る水準が続いています。

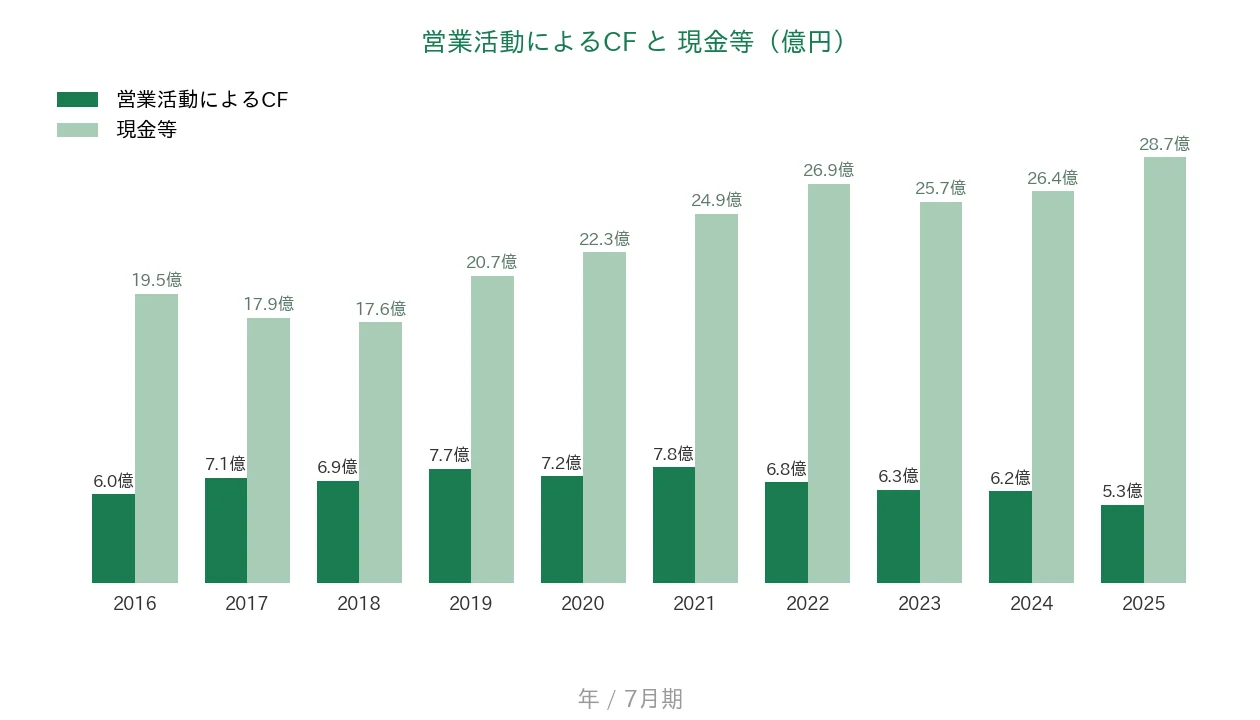

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は5.3〜7.8億円(ピークは2021年7月期の7.8億円)で、近年はやや減少し、2025年7月期は5.3億円でした。現金等(決算書の「現金及び現金同等物」)は、2016年7月期の19.5億円から2025年7月期は28.7億円へと、過去10年で約1.5倍に増えています。本業で安定して現金を生み出し、手元資金を積み上げてきた財務体質がうかがえます。

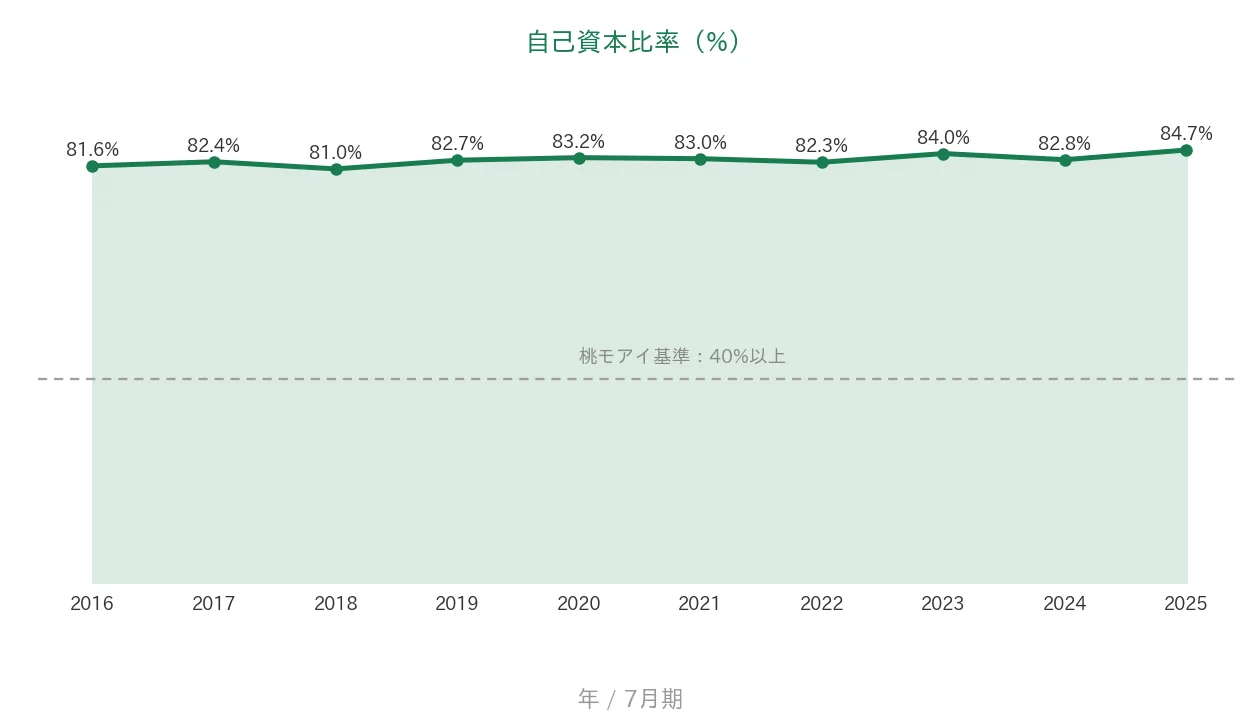

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね81〜85%台で推移し、2025年7月期は84.7%でした。借入にほとんど頼らない、非常に健全な財務体質です。桃モアイ基準の40%を安定して大きく上回っています。

注目ポイント

累進配当を背景に2005年以来の21年連続増配

プラネットは2005年7月期以降、減配をはさまずに増配を続けており、2025年7月期で21年連続増配となりました。会社は配当を減らさない累進配当と、DOE(純資産配当率)4.5%を目安とする方針を掲げています。増配ペースは年平均約1.5%と小幅ですが、長く途切れていない安定感が魅力です。2026年7月期は44.0円の会社予想で、実現すれば22年連続となる見通しです。

日用品流通を支えるEDIインフラと高い財務健全性

主力の基幹EDIは、日用品・化粧品業界での浸透率が約90%に達しています。取引が続くほどデータ件数が積み上がるストック型で、本業で安定して現金を生み出しています。その結果、自己資本比率は84.7%と、借入にほとんど頼らない健全な財務体質です。営業CFも過去10年すべてプラスを保っています。

高い営業利益率と4つの成長戦略

営業利益率は17.8%と、桃モアイ基準の5%を大きく上回る高水準です。データをやり取りするEDIの事業は、設備や在庫の負担が小さく、利益率が高くなりやすいのが特徴です。会社はさらに、基幹EDIの隣接業界(ペット関連・OTC医薬品など)への横展開、ロジスティクスEDI、返品ワークフロー、商品情報を一元管理する新会社(プロダクト・レジストリ・サービス)の4つを成長戦略に掲げています。これらが今後の収益の上積みにつながるかが、中長期の注目点です。

いっぽうで、利益(EPS)や配当性向には確認しておきたい点もあります。強みと合わせて見ておけるよう、次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、利益(EPS)が過去10年で伸びていない点です。EPSはピークの2018年7月期81.0円から、2025年7月期は60.4円へと低下し、最古の年(70.7円)を下回りました。売上がほぼ横ばいで、近年は営業利益率も低下しているためです。連続増配は続いていますが、その土台となる利益が伸びていない点は確認しておきたいところです。

第二に、配当性向が桃モアイ基準の50%を上回っている点です。2025年7月期の配当性向は72.0%でした。過去10年もおおむね50%前後〜60%台で推移しており、利益が伸び悩むなかで増配を重ねてきた結果、配当に回す割合が高めになっています。なお2026年7月期も会社予想ベースで7割前後が見込まれます。利益が回復しない場合、これまでのような増配の余地は限られる点に注意が必要です。

第三に、売上が伸びにくい事業構造である点です。主力の基幹EDIは日用品・化粧品業界での浸透率がすでに約90%と高く、既存市場では大きな伸びしろが残りにくくなっています。直近は取扱データ量が微減していますが、利用企業の拡大や付加価値サービス(請求関連データなど)の伸びがこれを補い、売上はほぼ横ばいを保っています。会社は隣接業界への横展開や新会社設立などの成長戦略を進めていますが、これらが実際に売上・利益の拡大につながるかは、今後の決算で確認していきたい点です。なお予想配当利回りは3.70%で、いわゆる高配当には一歩届かない水準です。

まとめ

プラネット(2391)は、2025年7月期で21年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2005年以来の21年連続増配(累進配当・DOE4.5%目安で減配しない方針)

✅ 基幹EDIの浸透率約90%。自己資本比率84.7%・営業CFは10年すべてプラス

✅ 営業利益率17.8%と高水準

【留意点】

・EPSは過去10年で伸びておらず、最新が最古を下回る

・配当性向は72.0%で桃モアイ基準の50%を上回る

・主力EDIは浸透率約90%で売上の伸びしろが限られる(予想利回り3.70%で高配当ではない)

配当権利確定は1月・7月。財務と連続増配の安定感が魅力で、利益の再成長が今後の焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(2004年2月の株式公開・東証スタンダード、基幹EDIを主力とする情報インフラ事業、EDI事業約93%・データベース事業約7%の構成、基幹EDIの浸透率約90%、隣接業界〔ペット関連・OTC医薬品など〕への横展開・ロジスティクスEDI・返品ワークフローシステム・新会社プロダクト・レジストリ・サービス〔プラネット40%/あらた30%/PALTAC30%・2025年11月設立・2026年4月事業開始〕の4つの成長戦略、累進配当・DOE4.5%目安〔実績5.2%〕、上場以来22期連続増配の予想、株式分割は過去10年内になし〔2009年・2005年のみ〕)は、プラネットの2026年7月期 第3四半期決算短信〔日本基準・非連結〕・2026年7月期 第2四半期決算説明資料、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、配当性向は2025年7月期の年間配当43.5円÷EPS60.4円で約72.0%です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。